1. 申报期提醒:5月22日截止

本月各项税费申报截止日期为5月22日(本周五),已进入最后倒计时。请各岗位务必在截止日前完成所有客户的申报及扣税工作,避免逾期产生滞纳金和信用扣分。

2. 企业所得税年报:关注“我的待办”反馈

企业所得税汇算清缴(年报)申报后,请务必留意电子税务局左侧“我的待办”栏目。如有问题反馈(除房产税加无形资产原值不一致等特殊情况外),必须及时进行更正处理,否则可能影响后续申报及企业信用。

3. 社保缴纳:本周内完成

请各岗位按计划推进5月份社保费的测算与缴纳工作,确保按时足额完成。

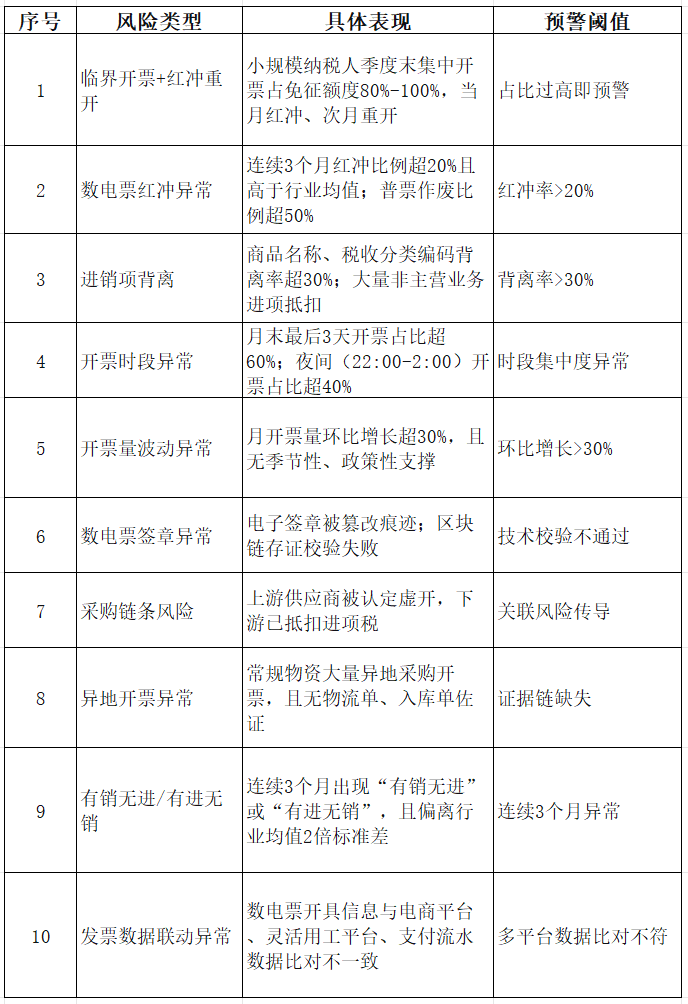

金税四期“以数治税”系统已实现发票全生命周期的智能监控。以下十大开票异常行为极易触发预警,请务必提醒客户规范开票:

核心提示:上述十大风险点已成为税务稽查的重点关注领域,请在日常服务中加强对客户开票行为的合规引导。

农产品行业税收政策涉及增值税、企业所得税、印花税等多个税种,且存在大量特殊规则,现系统梳理如下:

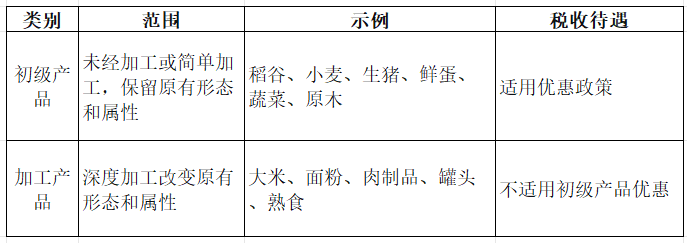

(一)农产品定义与范围

农产品是指农业活动直接产出的植物、动物、微生物及其初级产品,涵盖种植、林、牧、渔各业。

(二)增值税税率与抵扣规则

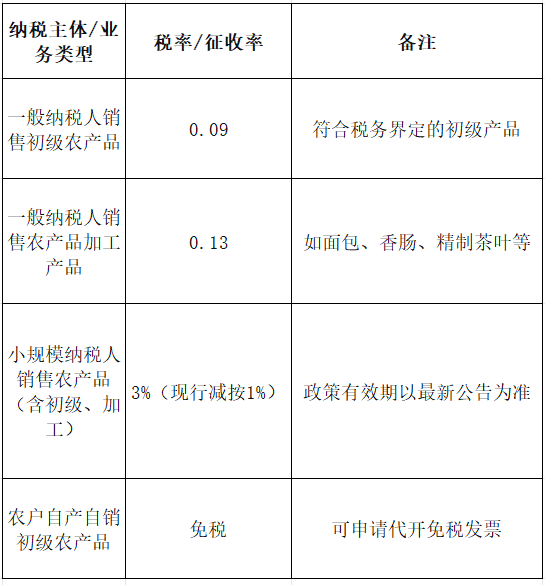

1. 增值税税率

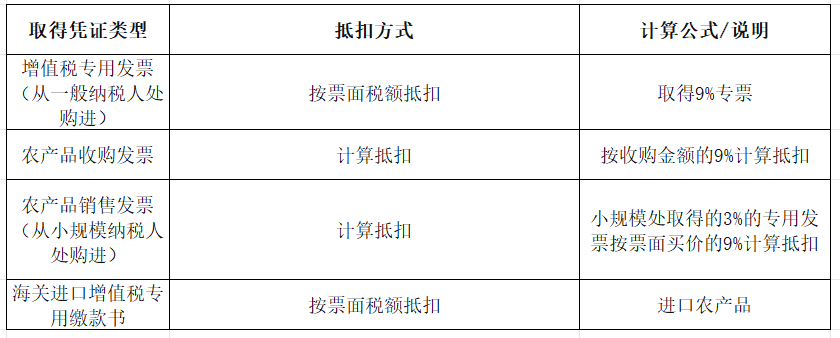

2. 农产品进项税额抵扣(一般纳税人)

计算公式:可抵扣进项税额 = 买价 × 9%

特别注意事项:

若取得小规模纳税人开具的1% 征收率增值税专用发票,仅能按发票注明的税额抵扣,不得按照9%扣除率计算抵扣。

计算抵扣仅适用于增值税专用发票、农产品销售发票或收购发票。

3. 电子税务局勾选操作提醒

在电子税务局勾选系统中,从小规模纳税人处购进的3%农产品专票,勾选时应选择“按票面金额和基础扣除率计算抵扣”(按9%计算抵扣),而非按票面税额直接抵扣。

4. 增值税优惠政策

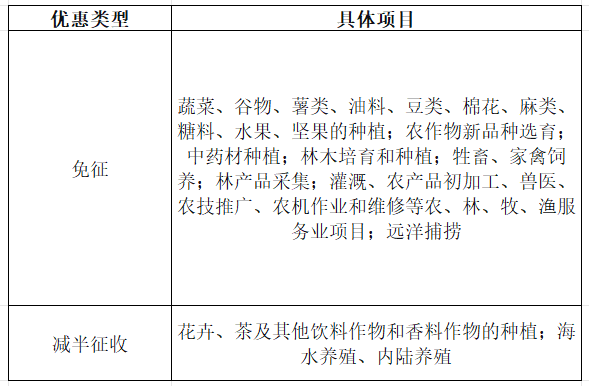

免税优惠:农户自产自销初级农产品、农民专业合作社销售本社成员生产的初级农产品,免征增值税。

低税率优惠:一般纳税人销售初级农产品适用9%低税率。

放弃免税规定:享受免税的农产品不得开具增值税专用发票;若放弃免税,需按适用税率计税并可开具专票,放弃后36个月内不得再申请免税。

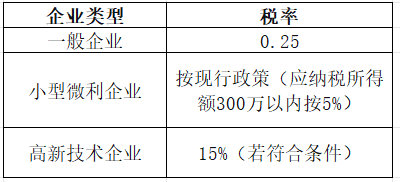

(三)企业所得税

1. 基本税率

2. 农、林、牧、渔项目所得优惠

减半征收计算示例:一般企业适用25%税率,减半后实际税率为12.5%。

享受优惠核心条件:

项目不属于国家限制和禁止发展范围;

需单独核算该类项目的所得,合理分摊期间费用;未单独核算的不得享受。

3. 小微企业优惠

符合条件的农产品小微企业(如农户合作社、小型加工企业),可享受小微企业所得税减免政策。

(四)印花税

当企业实缴资本大于注册资本时,需根据实际情况选择合规处理方式:

(一)首选方式:转增注册资本(最合规,长期最优)

将超额实缴部分转为注册资本,实现实缴与注册资本一致,同时提升企业公信力。

操作流程:

1.召开股东会,形成书面决议(全体股东签字确认),同意将超额部分转增注册资本;

2.修改公司章程,更新注册资本金额、股东出资额等相关条款;

3.向市场监管部门提交变更登记申请,办理注册资本变更手续;

4.完成工商变更后,同步更新财务账目,将超额部分从“其他应付款”或“资本公积”转入“实收资本”。

适用场景:企业有扩大经营、提升资质、吸引投资的需求,且股东一致同意增加注册资本。

关键提醒:转增后需确保注册资本符合行业规定,且需依法履行变更登记程序。

(二)特殊方式:返还超额部分

若超额实缴是因计算错误、股东多缴等特殊情况,可将超额部分返还给股东,但需严格遵循法定条件:

召开股东会形成决议,全体股东签字确认;

核查企业财务状况,确保返还后企业无债务负担、不损害债权人利益;

办理资金返还手续,留存银行转账凭证、股东会决议等资料;

若此前因多缴导致注册资本虚增,需同步向市场监管部门申请调整。

本周是五月的最后冲刺周,请全体同仁重点关注:

1.5月22日申报截止:本周五前必须完成所有客户的申报及扣税工作。

2.年报问题反馈处理:关注“我的待办”,及时更正问题反馈。

3.知识内化:农产品行业的税收规则(尤其是进项抵扣的9%计算规则、1%专票的特殊处理)以及十大发票风险点,是服务客户时的重要知识储备,请各位深入理解、灵活运用。

让我们以第十七次会议为新起点,用专业和细致,陪伴客户平稳完成五月申报与上半年收官工作!

如果你也在为企业财税问题困扰,欢迎联系长沙太阳集团网址,我们将为你提供专业、落地的财税解决方案!