五月已进入最后一周倒计时。请全体同仁务必在本周内完成以下三项工作:

1. 月底检查进项

请各岗位完成本月进项发票的最终核查,确保无遗漏、无错抵,为下月申报做好准备。

2. 所得税年报与工商年检:本月必须全部完成

企业所得税汇算清缴(年报)与工商年检两项工作,要求在本月内全部完成。请各岗位逐户梳理,确保无遗漏,避免逾期影响企业信用。

3. 社保系统恢复正常

社保系统已可正常进行人员增减操作,请按需及时办理。

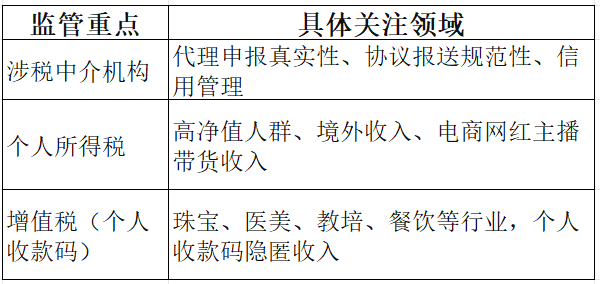

根据近期税务监管动态,以下行业已成为2026年税务稽查的重点关注领域,请在日常服务中加强对相关客户的风险提示和合规引导:

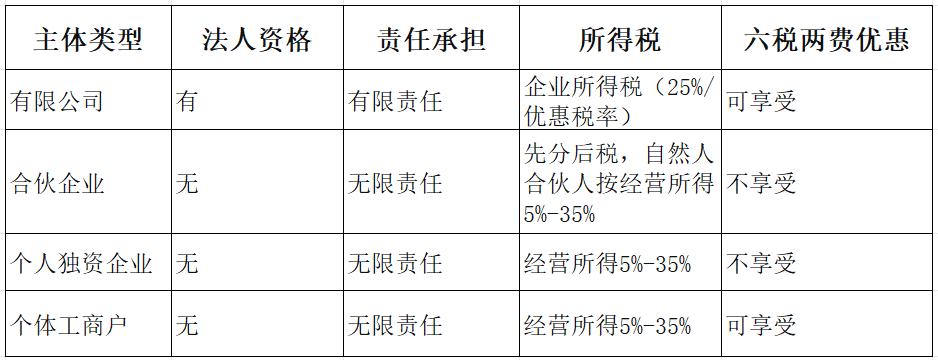

(一)合伙企业、个人独资企业、个体工商户、有限公司的区别

特别提醒:

一般纳税人的合伙企业、个人独资企业不享受六税两费优惠政策。

张三拥有张氏设计公司100%股权,这不是个人独资企业,而是一人有限责任公司(股东只有一个的有限公司)。

合伙企业核心税务规则:

遵循“先分后税”原则:有利润的情况下,不管是否实际分配,合伙人都要按份额交税。

自然人合伙人:按5%-35%五级超额累进税率申报经营所得。

法人合伙人:分得利润并入应纳税所得额,缴纳企业所得税。

合伙企业取得分红:自然人合伙人按20%股息红利申报分类所得;法人合伙人并入应纳税所得额,缴纳企业所得税。

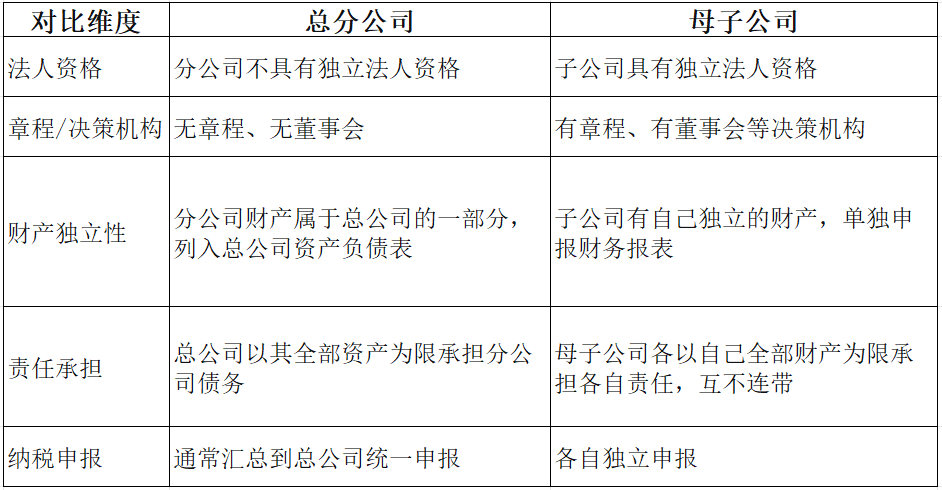

(二)总分公司与母子公司的区别

选择建议:只要所从事的行业不受资质等因素影响,或不是重资产投资,成立子公司要比分公司更合适(风险隔离更彻底)。

(一)公司责任体系

公司:以全部资产承担责任(无限责任)

股东:以出资额为限承担有限责任

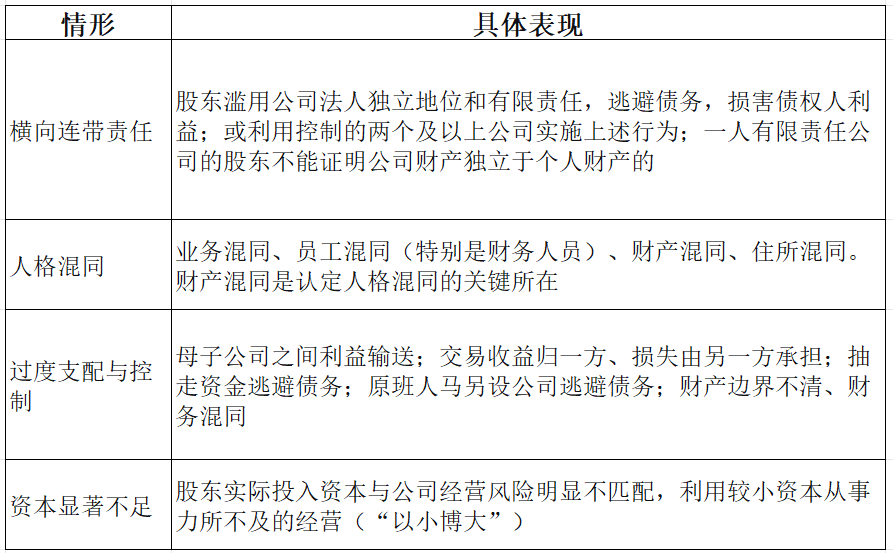

(二)股东有限责任变为无限责任的四种情形

(三)法定代表人风险防范要点

法定代表人作为公司的法定代表,需注意:

确保公司财务独立,个人账户与公司账户严格分离;

规范决策程序,重大事项留存书面决议;

避免以个人账户收支公司款项;

确保注册资本实缴到位,避免“资本显著不足”风险;

建立规范的财务管理制度,避免人格混同。

根据《国家税务总局关于企业投资者投资未到位而发生的利息支出企业所得税前扣除问题的批复》(国税函〔2009〕312号):

凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,不得在计算企业应纳税所得额时扣除。应由企业投资者负担。

实务要点:

若客户存在注册资本未按期足额实缴的情况,其对外借款利息中,对应未缴资本部分产生的利息,不得在企业所得税前扣除,需做纳税调增。

这一规定在《新公司法》强化注册资本实缴管理的背景下尤为重要,请提醒相关客户及时完成实缴,避免利息支出无法扣除的损失。

(一)基本架构

有限合伙企业由1个普通合伙人(GP)+ 最多49个有限合伙人(LP) 组成。普通合伙人执行合伙事务,承担无限连带责任;有限合伙人不执行合伙事务,以认缴出资额为限承担责任。

(二)税务规则

核心原则:合伙企业遵循“先分后税”原则——有利润的情况下,不管是否实际分配,合伙人都要按份额计算缴纳所得税。

围绕家庭“钱袋子”的税务规划,可从三个维度思考:

五月最后一周,请全体同仁:

1.清零任务:进项核查、所得税年报、工商年检——三项工作本周内必须全部完成。

2.风险提示:关注2026年税务稽查重点行业,加强对相关客户的风险排查与合规引导。

3.知识内化:市场主体类型区别、法定代表人风险、注册资本税务规定、有限合伙税务规则——这些是服务客户时的核心知识储备,请深入理解、灵活运用。

让我们以第十八次会议为新起点,用专业和细致,陪伴客户平稳完成五月收官,迎接六月的到来!

如果你也在为企业财税问题困扰,欢迎联系长沙太阳集团网址,我们将为你提供专业、落地的财税解决方案!